持ち株の中から、気になった決算をチェックしてみました。

キヤノン(7751)

評価:☆☆☆☆

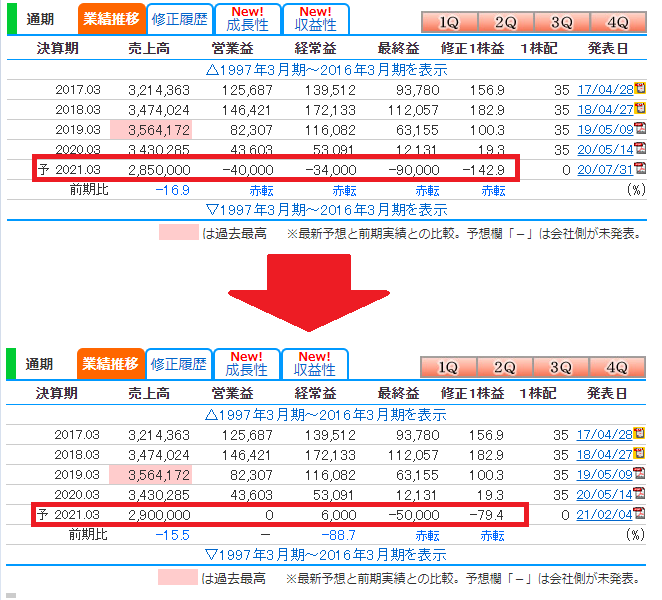

コロナの影響で落ち込んだ2020年の業績が2021年にV字回復する予想となっています。

一株利益と1株配当の推移は下記のようになります。

| 決算期 | 1株利益 | 1株配当 |

|---|---|---|

| 2018年12月期 | 234.1 | 160 |

| 2019年12月期 | 116.8 | 160 |

| 2020年12月期 | 79.4 | 80 |

| 2021年12月期(予想) | 110.0 | 未定 |

V字回復とはいうものの、21年の業績が予想通りだとしても、元々の160円の配当を出すのはかなり厳しい気がします。

直近3ヶ月(10-12月期)の業績がかなり良かったようで、前年同期と比較しても、純利益が326億円→536億円(64%増)となっています。

しかし、売上そのものは19年とほとんど差は無く、販管費の減少が利益に貢献しているように見えます。

今後の見通しは曇りマーク、今回の決算の上振れもわずかですが、予想を上回った事は素直にうれしいです。

星4つです!

関西電力(9503)

評価:☆☆☆☆

今年度の業績予想は、一株利益が100.8円、1株配当が50円なので、配当は問題なさそうです。

業績予想も3か月前から変更ありません。

気になるのは、第3四半期が終わった現在ですでに、一株利益が130円あることです。

つまり、第4四半期は赤字になる予定という事です。

第3四半期だけの業績で見ると、売上げが6,814億円、営業利益が-65億円、経常利益が67億円、純利益が58億円です。

営業利益がマイナスになった原因は、電気事業営業費用が、電気事業営業収益を267億円上回っていることが原因ですが、決算書からはその理由までは読み取れません。

予想ですが、電気の使用量が減っても、電気を作る費用がそれに比例して減るわけではないので、売上げが下がった分、利益が減っているのかな?と思いました。

もう一つ、マイナスとなった営業利益が、経常利益ではプラスになっています。

営業外収益が増加したことが要因ですが、その詳細が何なのかはわかりません。

GMOフィナンシャルホールディングス(7177)

評価:☆☆☆

今回の決算で、期末の配当金が発表され、年間の配当金合計が決定しました。

期末配当金は5.83円、年間配当金は合計で37.42円となりました。

業績がよさそうだったので、サプライズ増配も期待していたのですが、予想配当を下回る結果になり、少しがっかりしたので星3です。

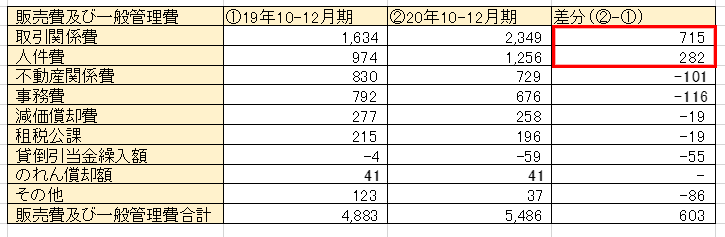

業績は過去最高で、20年10-12月の売上高も、80億円と好調であり、前年同期比で+6.2%です。

売上げが好調なのに、営業利益が今一つだった原因が気になったので調べてみました。

19年と20年、10-12月期の販管費を比べてみると、6億円程度増加しているのがわかります。

その原因となっているのは、取引関係費と人件費です。

人件費はボーナスを増額したようです。業績好調ですからね。

取引関係費というのは、スプレッド縮小施策というのが関係しているようです。

スプレッドとは、FX取引の手数料のようなもので、競合他社と、この価格の引き下げ競争があったようです。

安定した収益を生み出すのが難しい業種で、競合他社との削り合いになっているようなので少し心配ですが、業績は好調で、伸びている分野だと思いますので来期も期待したいと思います。

マツダ(7261)

評価:☆☆☆☆

業績が上方修正され、最終利益が、マイナス900億円から、マイナス500億円と大幅に改善しています。

星4です!

20年10-12月期だけの数字を見ると、売上げ、利益ともにコロナ前の水準まで回復していることがわかります。

決算発表の翌日(2月5日)にマツダはストップ高となり、一気にコロナ前の水準に戻しています。

業績がコロナ前に戻りつつあるので、株価が戻してもおかしくは無いと思うのですが、少し値動きが急すぎる気もします。

もしかしたら何かサプライズの材料があるのではと、期待してしまいます。

JT(2914)

評価:☆

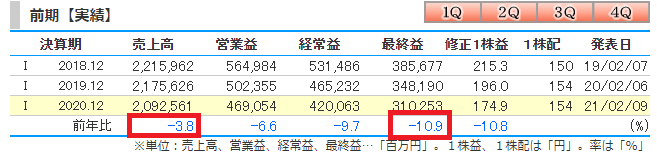

2020年度の最終決算が発表され、売上げ-3.8%、最終利益-10.9%となりました。

減少した売上げは830億円で、その内、559億円は国内のたばこ売り上げの減少が原因です。

そして残念なことに、2021年度の配当が、154円から130円に減配される見通しとなりました。

21年度の売上予想は、前期比-0.6%ですが、営業利益は-22.6%と大きく減少する見通しです。

工場を廃止したり、1,000人規模の希望退職を募るとのことで、そのあたりの費用が利益減少の大きな要因となるようです。

減配のニュースで、株価も1,800円くらいを割ってくる可能性もあります。

国内たばこ売上は、増税と規制で今後も下降し続けることが予想されるため、しばらくは、厳しい業績となりそうです。

雨マークですが、復活を信じて売らずに持ち続けたいと思います。